サブプライム住宅ローン危機の概要です。

サブプライム問題、サブプライムローン問題とも呼ばれます。

目次

起こった時期と国

2007年末から2009年頃のアメリカで起こりました。

背景

背景には住宅バブルがありました。

アメリカでは1990年後半から住宅価格が上がり続けていました。

アメリカ政府の「皆に住宅を提供しよう」という政策とホームエクイティローンという制度を使って、ローンで家を買いその家を担保にしてさらにローンを組んで別の家を買えることができたためです。

ホームエクイティローンとは、家の市場価値が1000万円の場合で、家のローンの残高が300万円だとすると、700万円を借りることができる仕組みです。

住宅価格が上がり続けている間は、さらにお金を借りて投資することができました。

サブプライムとは

社会的信用の低い所得層です。

アメリカに来たばかりの移民の信用はサブプライムです。

プライム(prime)のサブ(下)という意味です。

サププライムローンの特徴

サププライムローンとは、低所得者向けの高金利の住宅ローンです。

最初の金利は低いのですが、数年後には政策金利に連動して金利が高くなります。

数年後に金利が高くなっても住宅価格が上がっていれば別の金利が低いローンに借り換えることができます。

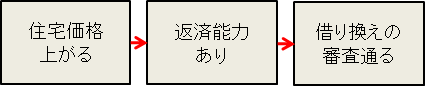

住宅価格が上がる→資産価値があるので返済能力があるとみなされる→借り換えの審査に通る

証券化

サブプライム層は、住宅ローン会社からお金を借りていました。

住宅ローン会社は、サブプライム層に貸した返済金を求める権利を投資銀行に売っていました。

投資銀行は、その権利を何度も小分けにし他の金融商品とも混ぜ証券化しました。

この住宅ローン関連の金融商品の格付けは、ほとんどがトリプルA(AAA)でした。

そのため世界中の金融機関や機関投資家が買いました。

住宅バブルの崩壊

2006年6月に中央銀行(FRB)の政策金利が上がり(5.25%)、それにあわせて住宅ローンの金利も上がりました。

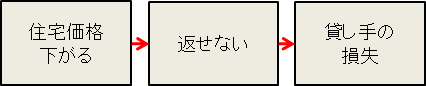

その結果、住宅を買いたいという需要が減り、住宅価格が下がっていきました。

最初の金利が低い期間を終了した人で、別の金利が低いローンに借り換えられなかった人たちは、住宅ローンを返せなくなっていきました。

サブプライム層が住宅ローンを返せなくなると投資をしていた金融機関や機関投資家は多額の損失を計上しました。

また、手元のお金を確保しようとし、企業への融資を停止しました。

2008年からリーマンショックなどの国際的な金融危機が起こりました。

リーマンショック

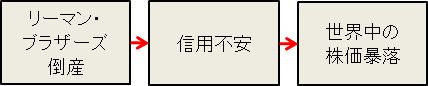

2008年9月15日に米国で規模が4位の投資銀行のリーマン・ブラザーズが倒産しました。サブプライム関連の損失が原因です。

それをきっかけとして、信用不安などから世界中の株価が暴落しました。

日本の日経平均株価も2008年9月12日(金)時点では1万2000円台でしたが、週明けから下がり続け、10月28日に6994円まで下落しました。バブル経済崩壊後の最安値です。

(現在の2018年5月11日の終値は2万2000円台です。)

為替相場は、円高が進みました。2008年9月12日のドル円は104円台でしたが、2008年12月には87円まで円高になりました。

関連の記事