目次

キャッシュフロー計算書とは

キャッシュフロー計算書とは、一定期間における企業の現金の流れを示す財務諸表です。

C/F (cash flow statement)とも呼ばれます。

損益計算書(P/L)が利益を示すのに対し、キャッシュフロー計算書は実際の現金の増減を示します。

これにより、帳簿上は黒字でも手元に現金がない黒字倒産などのリスクを把握することができます。

3つの区分

| 営業活動によるキャッシュフロー | 本業(商品の販売・仕入れなど)による現金の増減。 プラス → 本業で現金を稼げている(健全) マイナス → 本業で現金が流出している(要注意) |

| 投資活動によるキャッシュフロー | 設備投資や有価証券の売買などによる現金の増減。 マイナスが多い → 積極的に投資している(通常、成長企業は設備投資などを行うため、ここはマイナスになるのが一般的) プラス →設備や子会社を売却して現金化した |

| 財務活動によるキャッシュフロー | 借入・返済・増資・配当などによる現金の増減。 プラス → 銀行からの借り入れや増資により、資金を外部から調達した マイナス → 借入金の返済や配当金の支払い、自社株買いなどを行った |

キャッシュフロー計算書と損益計算書の違い

| 何を示す? | 基準 | 例 | |

|---|---|---|---|

| キャッシュフロー計算書 | 現金の増減 | 現金主義 | 実際に入金されたときに計上 |

| 損益計算書 | 利益・損失 | 発生主義 | 売掛金も売上に計上 |

営業活動によるキャッシュフロー

営業活動によるキャッシュフロー(営業CF)とは、企業の本業(日常的な事業活動)から生じる現金の増減を示すものです。

主な内訳

| 現金が増える(プラス)要因 | 商品・サービスの売上による入金 受取利息・受取配当金 |

| 現金が減る(マイナス)要因 | 商品の仕入れ・原材料の購入 人件費・家賃などの経費支払い 法人税の支払い |

大きなプラスの場合、本業で安定的に現金を稼げている(優良)

小さなプラス・ゼロ付近の場合、利益は出ていても現金回収に課題がある可能性

マイナスの場合、本業で現金が流出している(要注意)

例

売掛金(まだ回収していない売上)が増えると、損益計算書上は売上増→利益増

しかし営業CFは現金未回収→プラスにならない

2つの表示方法

営業活動によるキャッシュフロー計算書は、間接法と直接法があり、多くの会社は間接法を使用しています。

| 直接法 | 現金の収入・支出を直接列挙する方法。わかりやすいが、作成に手間がかかる |

| 間接法 | 実務では主流 税引前当期純利益をベースに、非現金項目(減価償却費など)を加減して算出する方法。 税引前純利益 + 減価償却費 ± 売掛金・買掛金の増減 など |

以下は、2021年度の富士通のキャッシュフロー計算書の営業活動によるキャッシュフロー(間接法)です。

https://pr.fujitsu.com/jp/ir/finance/2021/pdf/05.pdf

| 税引前利益 (税引前当期純利益) |

税引前当期利益から始まります。 |

| 減価償却費 | プラスの場合 減価償却費は現金が実際には出ていかない費用(非現金費用)なので、税引前当期純利益から差し引かれた分を戻す 減価償却費が大きいほど、手元に残る現金(キャッシュ)は多くなる マイナスは基本的に出ない 例:減価償却費100万円 → 費用として計上されているが現金は出ていないため、税引前当期純利益に100万円を加算して現金ベースに修正する |

| 引当金 | プラスの場合 費用計上したが現金はまだ出ていない → 加算 マイナスの場合 引当金が減った=実際に現金を支払った → 減算 例:退職給付引当金が増加 → 将来の退職金として費用計上済みだが未払い → プラス |

| 受取利息及び受取配当金 | マイナスの場合 受取利息・配当は投資CFに分類するため、営業CFから除外(常にマイナス) プラスは基本的に出ない |

| 支払利息 | プラスの場合 支払利息は財務CFに分類するため、営業CFから除外(常にプラス) マイナスは基本的に出ない |

| 売上債権の増減額 | プラスの場合 売掛金(未回収の売上)が減った → 現金が回収された・増えた(良い方向) マイナスの場合 売掛金が増えた(まだ回収していない)→ 現金が入っていない |

| 棚卸資産の増減額 | プラスの場合 在庫が減った → 現金が増えた(良い方向) マイナスの場合 在庫が増えた→ 仕入れ・生産したがまだ売れていない→ 現金が減った |

| 仕入債務の増減額 | プラスの場合 仕入債務が増えた→ 支払いを後回しにしている→ 現金が減っていない→資金繰り的には良い(キャッシュ温存) マイナスの場合 仕入債務が減った→支払いをした→現金が出ていった→現金流出 |

| 小計 | 小計から利息や税の増減を行い最終的な営業キャッシュフローの金額が表示されます。 |

投資活動によるキャッシュフロー

投資活動によるキャッシュフロー(投資CF)とは、企業が将来の利益のために行う投資活動から生じる現金の増減を示すものです。

主な内訳

| 現金が増える(プラス)要因 | 固定資産(建物・機械・土地など)の売却 有価証券・株式の売却 貸付金の回収 |

| 現金が減る(マイナス)要因 | 固定資産の購入(設備投資) 有価証券・株式の購入 他社への貸付 |

大きなマイナスの場合、積極的に投資している(成長企業に多い)

小さなマイナスの場合、投資を抑えている(成熟企業・節約中)

プラスの場合、資産を売却して現金を得ている(事業縮小・資金調達の可能性)

以下は、2021年度の富士通のキャッシュフロー計算書の投資活動によるキャッシュフローです。

https://pr.fujitsu.com/jp/ir/finance/2021/pdf/05.pdf

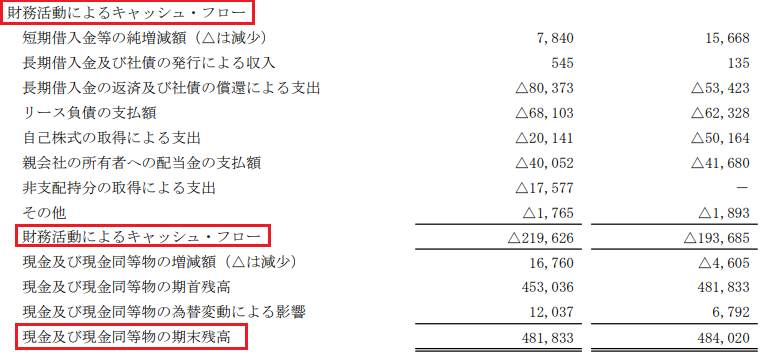

財務活動によるキャッシュフロー

財務活動によるキャッシュフロー(財務CF)とは、企業が資金の調達や返済を行う活動から生じる現金の増減を示すものです。

主な内訳

| 現金が増える(プラス)要因 | 銀行からの借入 社債の発行 株式の発行(増資) |

| 現金が減る(マイナス)要因 | 借入金の返済 社債の償還 配当金の支払い 自社株買い |

プラスの場合、外部から資金を調達している(成長投資のための借入・増資など)。

マイナスの場合、借入返済や配当を行っている(財務健全化・株主還元)。

以下は、2021年度の富士通のキャッシュフロー計算書の財務活動によるキャッシュフローです。

https://pr.fujitsu.com/jp/ir/finance/2021/pdf/05.pdf

CFの組み合わせのパターン

キャッシュフロー単独での良し悪しは判断しにくく、セットで見ることが重要です。

| 営業CF | 投資CF | 財務CF | 企業の状態 |

|---|---|---|---|

| プラス | マイナス | マイナス | 本業好調・投資しながら借入も返済(優良な安定企業) |

| プラス | マイナス | プラス | 本業好調・積極投資のため資金調達中(成長企業) |

| マイナス | マイナス | プラス | 本業苦戦・借入で投資をまかなっている(スタートアップや再建中) |

| マイナス | プラス | プラス | 資産売却+借入で資金繰り(危険信号の可能性) |

フリーキャッシュフロー

| フリーキャッシュフロー(FCF) = 営業CF + 投資CF |

FCFがプラスであれば、借入や増資に頼らず自力で事業を維持・拡大できる状態を意味します。

まとめ:3つのCFの役割

| 何を示すか | 健全な状態 | |

|---|---|---|

| 営業CF | 本業の現金創出力 | 大きなプラス |

| 投資CF | 将来への投資状況 | 適度なマイナス |

| 財務CF | 資金調達・返済状況 | 成熟企業はマイナス |

関連の記事